Mis à jour : 2024-12-03

Dans le budget fédéral 2024, le ministère des Finances a annoncé une augmentation du taux d'inclusion des gains en capital de la moitié (1/2) à deux tiers (2/3) pour les gains en capital réalisés après le 24 juin 2024. Cette augmentation s'applique à tous les types de sociétés. Toutefois, un particulier, une succession assujettie à l’imposition à taux progressifs ( SAIP) ou une fiducie admissible pour personne handicapée ( FAPH) peuvent bénéficier d'un taux d'inclusion réduit pour leurs gains en capital inférieurs au seuil de 250 000 $, passant du taux d'inclusion de base de deux tiers à la moitié.

Pour obtenir des renseignements détaillés sur le projet de loi et des notes explicatives, veuillez consulter l'Avis de motion de voies et moyens de septembre 2024.

À la date de rédaction de la présente documentation, l'augmentation de l'inclusion n'a pas encore été promulguée. Cependant, l'Agence du revenu du Canada (ARC), le ministère des Finances de l'Alberta et Revenu Québec se sont engagés à administrer le nouveau taux d'inclusion des gains en capital pour les déclarations T2, AT1 et CO-17. Si un contribuable choisit de continuer à utiliser le taux d'inclusion de 1/2, une déclaration modifiée devra être produite à une date ultérieure, lorsque l'augmentation du taux sera promulguée.

Application du taux d'inclusion de 2/3

Lorsque vous créez une nouvelle déclaration T2, ou que vous ouvrez ou reportez une déclaration T2 existante, TaxCycle continue de calculer les gains en capital en utilisant le taux d'inclusion de 1/2. Si l'année d'imposition d'une société comprend le 25 juin 2024 (par exemple, du 1er janvier 2024 au 31 décembre 2024) et qu'il y a des dispositions après le 24 juin 2024, le nouveau taux d'inclusion de 2/3 s'applique. Si l'année d'imposition de la société commence après le 24 juin 2024, le nouveau taux d'inclusion de 2/3 s'applique également.

Pour appliquer le nouveau taux d'inclusion des gains en capital de 2/3 dans TaxCycle T2 :

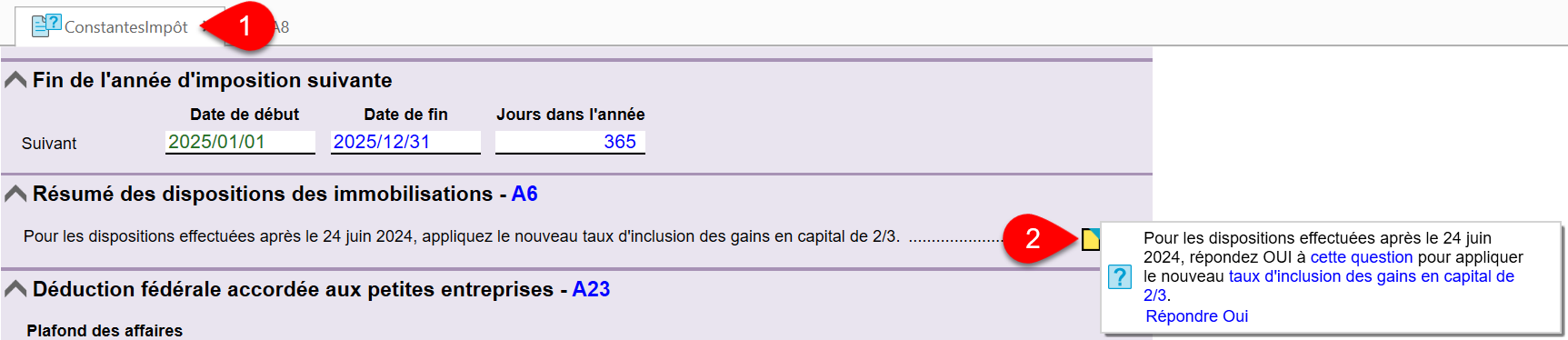

- Allez à la grille ConstantesImpôt.

- Dans la section Sommaire des dispositions d'immobilisations - A6, cochez la case pour appliquer le nouveau taux d'inclusion des gains en capital de 2/3.

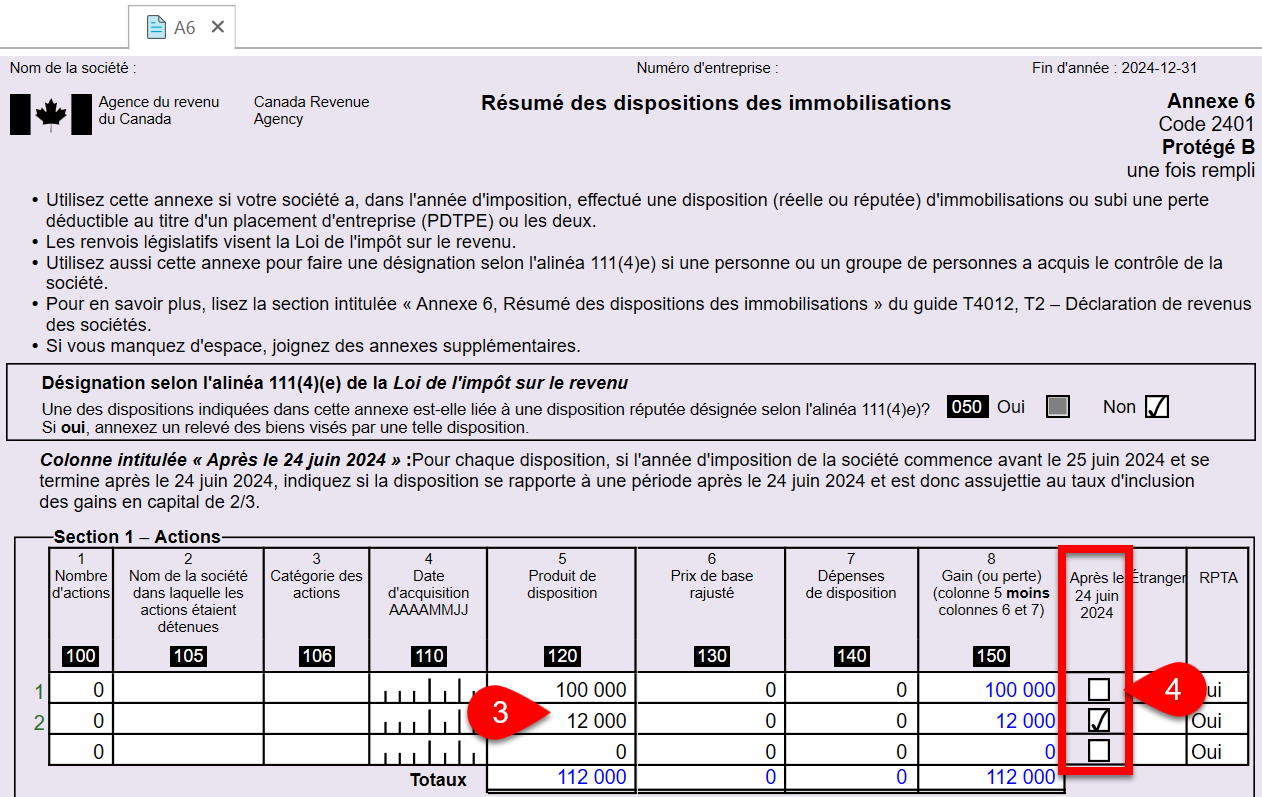

- Ouvrez l'Annexe 6 (A6) et entrez les détails de la disposition.

- Cochez la case de la colonne « Après le 24 juin 2024 » pour indiquer qu'une disposition se rapporte à une période postérieure au 24 juin 2024 et qu'elle est donc assujettie au taux d'inclusion des gains en capital de 2/3. Ne cochez pas cette case si l' année d’imposition de la société se termine avant le 25 juin 2024 ou si l' année d’imposition de la société commence après le 24 juin 2024.

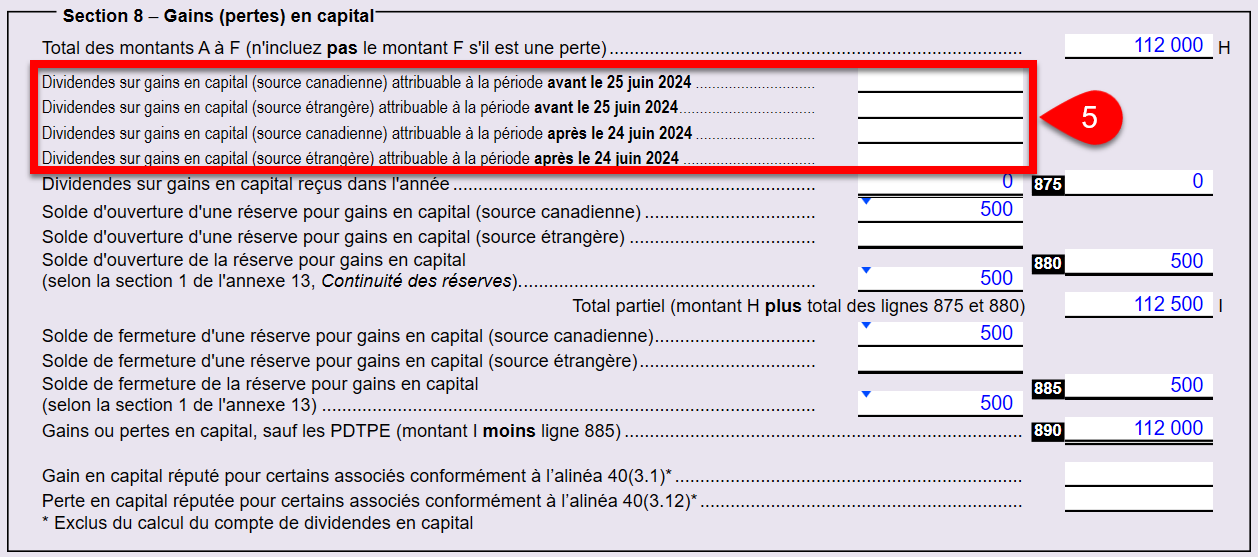

- Le cas échéant, inscrivez les dividendes sur gains en capital reçus dans les champs applicables relatifs aux périodes correctes dans la Section 8 de l'A6.

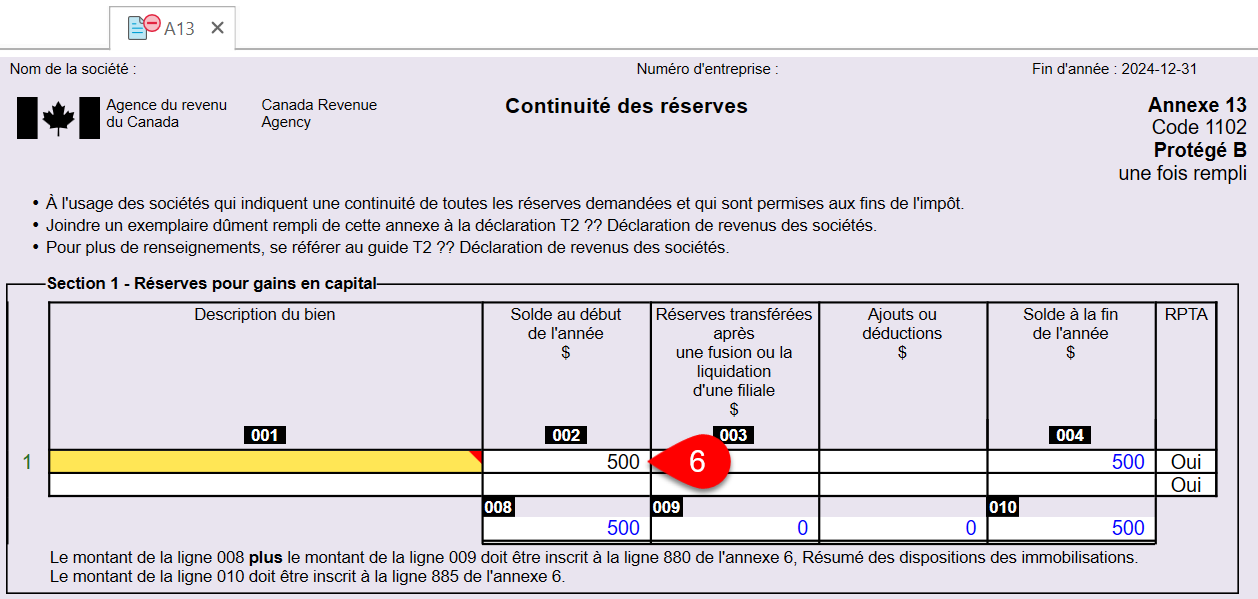

- Lorsque vous remplissez la Section 1 de l'Annexe 13, TaxCycle calcule automatiquement la partie des réserves pour gains en capital qui est prise en compte dans le revenu en fonction de la date de début de l'année d'imposition de la société, comme indiqué à la Note 6 de la section Notes de l'A6.

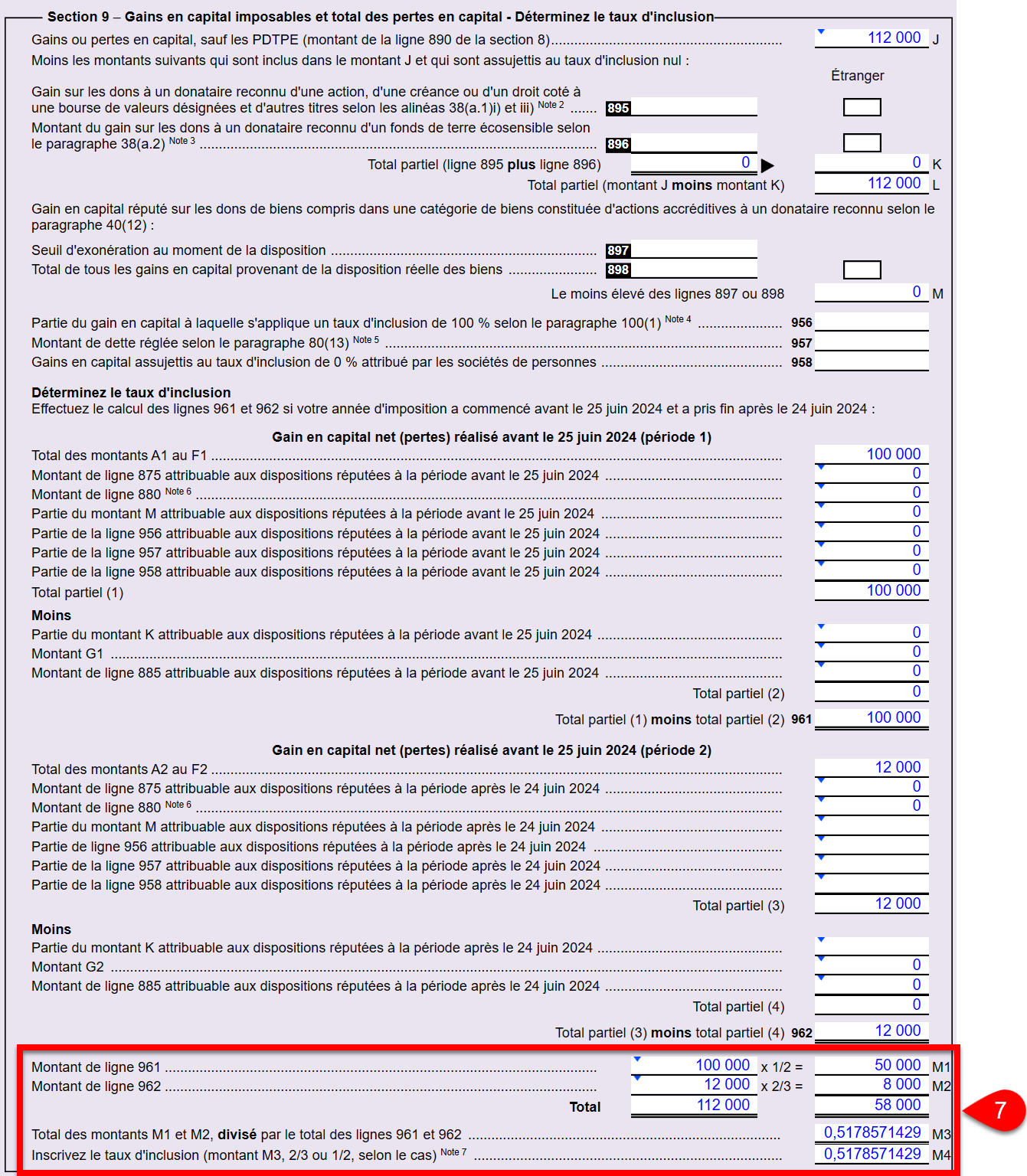

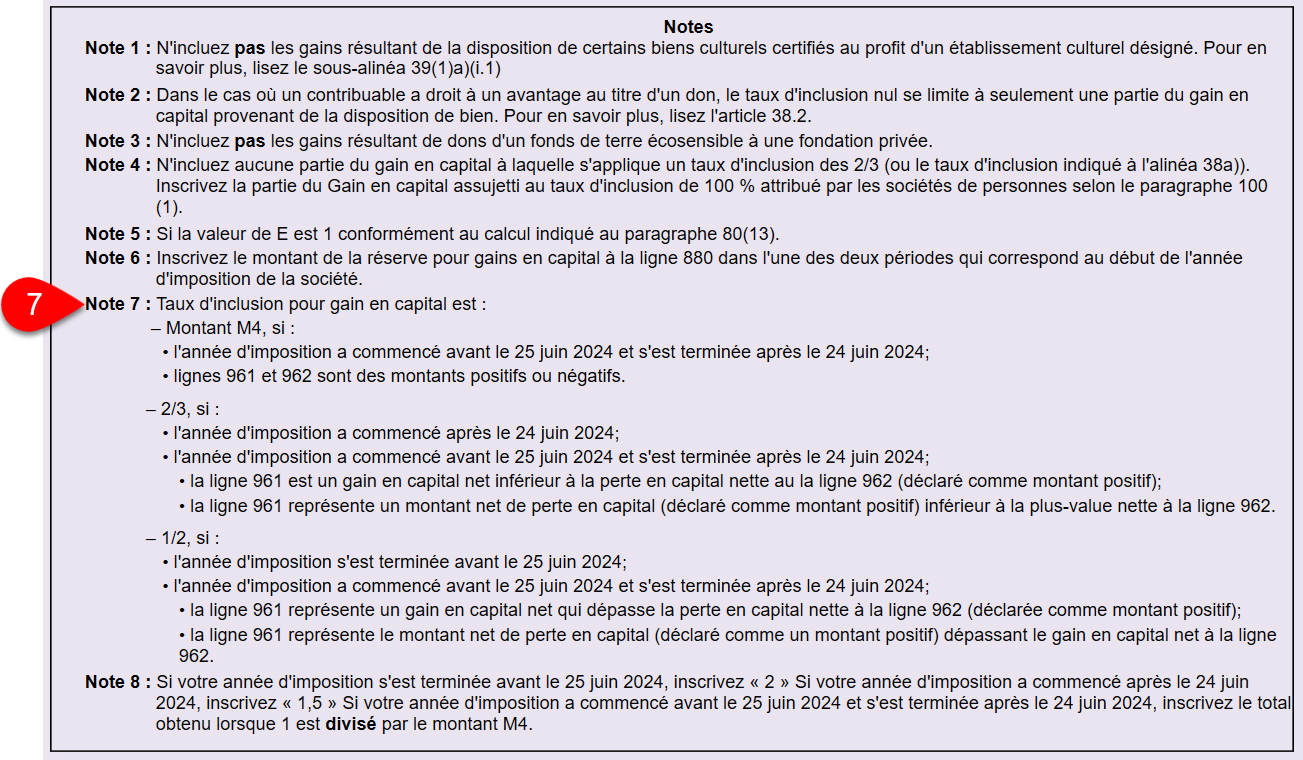

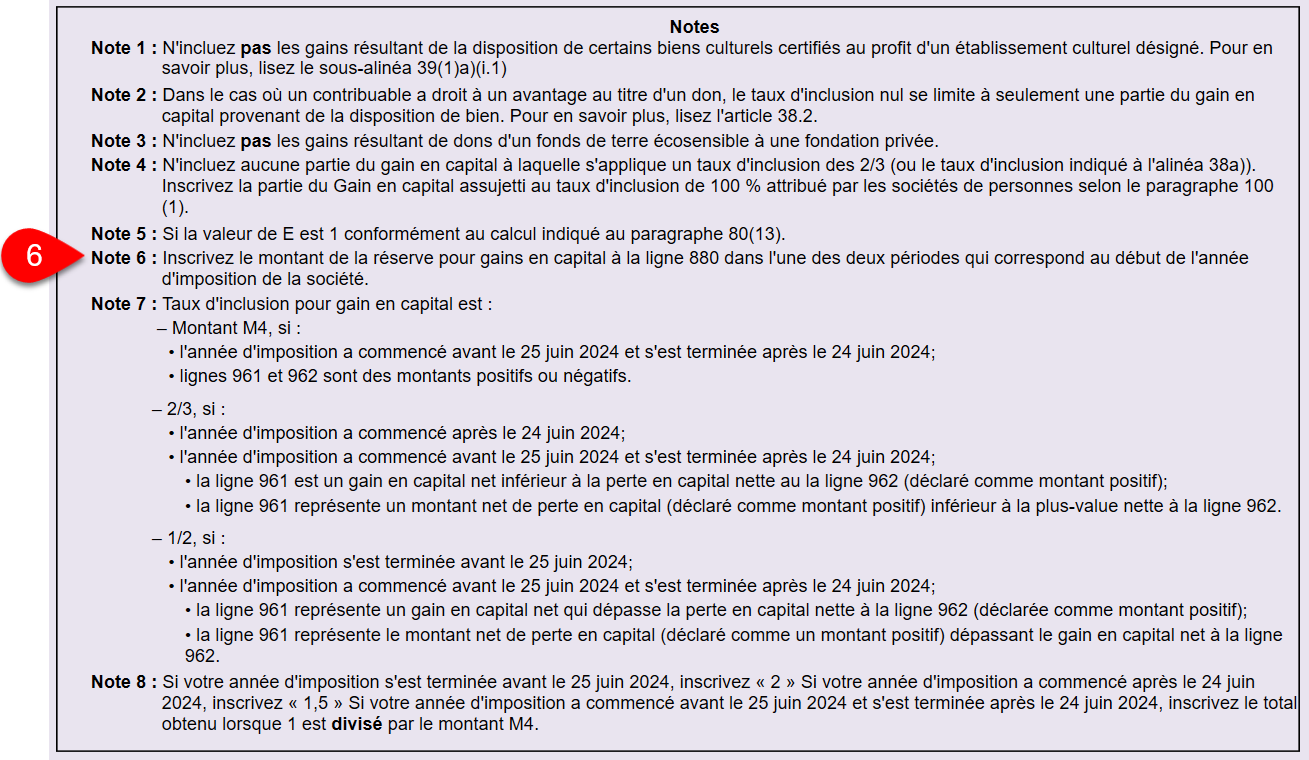

- Le taux d'inclusion des gains en capital est calculé comme le montant M dans la Section 9 de l'Annexe 6. Si l’année d’imposition d’une société se termine avant le 25 juin 2024 (« Période 1 »), le taux d’inclusion des gains en capital est de 1/2. Si l’année d’imposition commence après le 24 juin 2024 (« Période 2 »), le taux d’inclusion des gains en capital est de 2/3. Si l'année d'imposition commence avant le 25 juin 2024 et se termine après le 24 juin 2024 (« Année de chevauchement »), une règle spéciale s'applique et le taux d'inclusion peut varier entre 1/2 et 1/3 (c.-à-d. 0,5876). Dans ce cas, un taux moyen pondéré est calculé sur la base des gains en capital (pertes) de la Période 1 et de la Période 2. Voir les montants M1, M2, M3 et M4 dans la Section 9 de l'A6 ainsi que la Note 7 de la section Notes de l'A6.