CDC et le taux d'inclusion des gains en capital

Dans le budget fédéral 2024, le ministère des Finances a annoncé une augmentation du taux d’inclusion des gains en capital de la moitié (1/2) à deux tiers (2/3) pour les gains en capital réalisés après le 24 juin 2024. Cette augmentation s’applique à tous les types de sociétés. Toutefois, un particulier, une succession assujettie à l’imposition à taux progressifs (SAIP) ou une fiducie admissible pour personne handicapée (FAPH) peuvent bénéficier d’un taux d’inclusion réduit pour leurs gains en capital inférieurs au seuil de 250 000 $, passant du taux d’inclusion de base de deux tiers à la moitié.

À la date de rédaction de la présente documentation, l’augmentation du taux d’inclusion a été reportée au 1er janvier 2026. Le taux de 2/3 ne s'applique donc pas. Veuillez lire le Report de la mise en œuvre de la modification du taux d’inclusion des gains en capital pour obtenir les renseignements les plus récents sur les changements proposés au taux d’inclusion des gains en capital. Lisez également la rubrique d’aide T2 Annexe 6 et le taux d’inclusion des gains en capital.

Si vous choisissez d’appliquer le nouveau taux d’inclusion des gains en capital de 2/3, TaxCycle applique automatiquement le nouveau taux d’inclusion dans le calcul du compte de dividendes en capital (CDC) dans les grilles de calcul CDC et dans le formulaire T2054, ainsi qu’à l’Annexe 89, en tenant compte du nouveau taux d’inclusion du montant M4 de la Section 9 de l’Annexe 6.

Par exemple, si la seule disposition d’une société privée est une opération postérieure au 24 juin 2024 qui donne lieu à un gain en capital de 120 000 $, la partie non assujettie à l’impôt des gains en capital (40 000 $) est calculée comme suit : 120 000 $ x (1 - 2/3) = 40 000 $.

Lorsqu’une société reporte rétrospectivement une perte en capital d’une année d’imposition subséquente à une année d’imposition antérieure avec un taux d’inclusion des gains en capital différent, le calcul du CDC doit être rajusté à la fin de l’année pour rapprocher la différence entre les taux d’inclusion (rajustement de perte en capital réputée en vertu de la LIR 89(1,3)a)).

De même, lorsqu’une société reporte et utilise une perte en capital inutilisée d’une année d’imposition antérieure à une année d’imposition subséquente avec un taux d’inclusion des gains en capital différent, un rajustement semblable de fin d’année doit être apporté au solde du CDC (rajustement réputé des gains en capital en vertu de la LIR 89(1,3)(b)).

Pour tenir compte des rajustements prévus par les deux règles déterminatives ci-dessus, la section et les nouveaux champs suivants ont été ajoutés à la grille de calcul CDC de l’année courante :

Lisez les exemples ci-dessous pour obtenir des informations plus détaillées sur la manière de calculer les ajustements du CDC en fin d’année.

Perte en capital réputée résultant d’un report rétrospectif de perte en capital (ITA 89(1,3)(a))

Lorsque les pertes en capital nettes (« PCN ») d’une année d’imposition (une « année de perte ») sont reportées rétrospectivement pour compenser les gains en capital imposables d’une année d’imposition antérieure dont le taux d’inclusion est inférieur à celui de l’année de perte (c’est-à-dire que la perte en capital de 2025 (taux 2/3) est reportée rétrospectivement pour compenser un gain en capital de 2023 (taux 1/2)), la LIR 89(1,3)(a) proposée considère que la société a réalisé une perte en capital à la fin de l’année de perte (c’est-à-dire en 2025), aux fins du calcul du solde du CDC.

Exemple : Gain en capital réputé selon la LIR 89(1,3)(a)

Année 2025 = 100 $ de perte en capital (report rétrospectif sur 2023)

année 2023 = 100 $ de gain en capital

(Un fichier exemple « ABC Corporation_Deemed Capital Loss.2024T2 » se trouve dans le dossier d’installation C:\Program Files (x86)\Trilogy Software\TaxCycle\Samples).

Une société privée a réalisé 100 $ de gains en capital en 2023 (où le taux d’inclusion était de 1/2, les gains en capital imposables étaient de 50 $) et 100 $ de pertes en capital en 2025 (où le taux d’inclusion était de 2/3, les pertes en capital déductibles étaient de 66,67 $). Les PCN de 2025 de la société correspondent au montant de ses pertes en capital déductibles de 66,67 $. Afin de compenser complètement les pertes en capital avec les gains en capital, la société doit demander la totalité des 66,67 $ de ses PCN de 2025 en vertu de l’alinéa 111(1)b) pour son année d’imposition 2023 parce que le paragraphe 111(1,1) réduit la déduction à 50 $ (66,67 $ x (1/2)/(2/3)).

Cependant, sans aucun autre ajustement, la société se retrouverait avec un solde de CDC excessif de 16,67 $ (la partie non imposable des gains en capital de 50 $ (100 $ - 50 $) moins la partie non admissible des pertes en capital de 33,33 $ (100 $ - 66,67 $)).

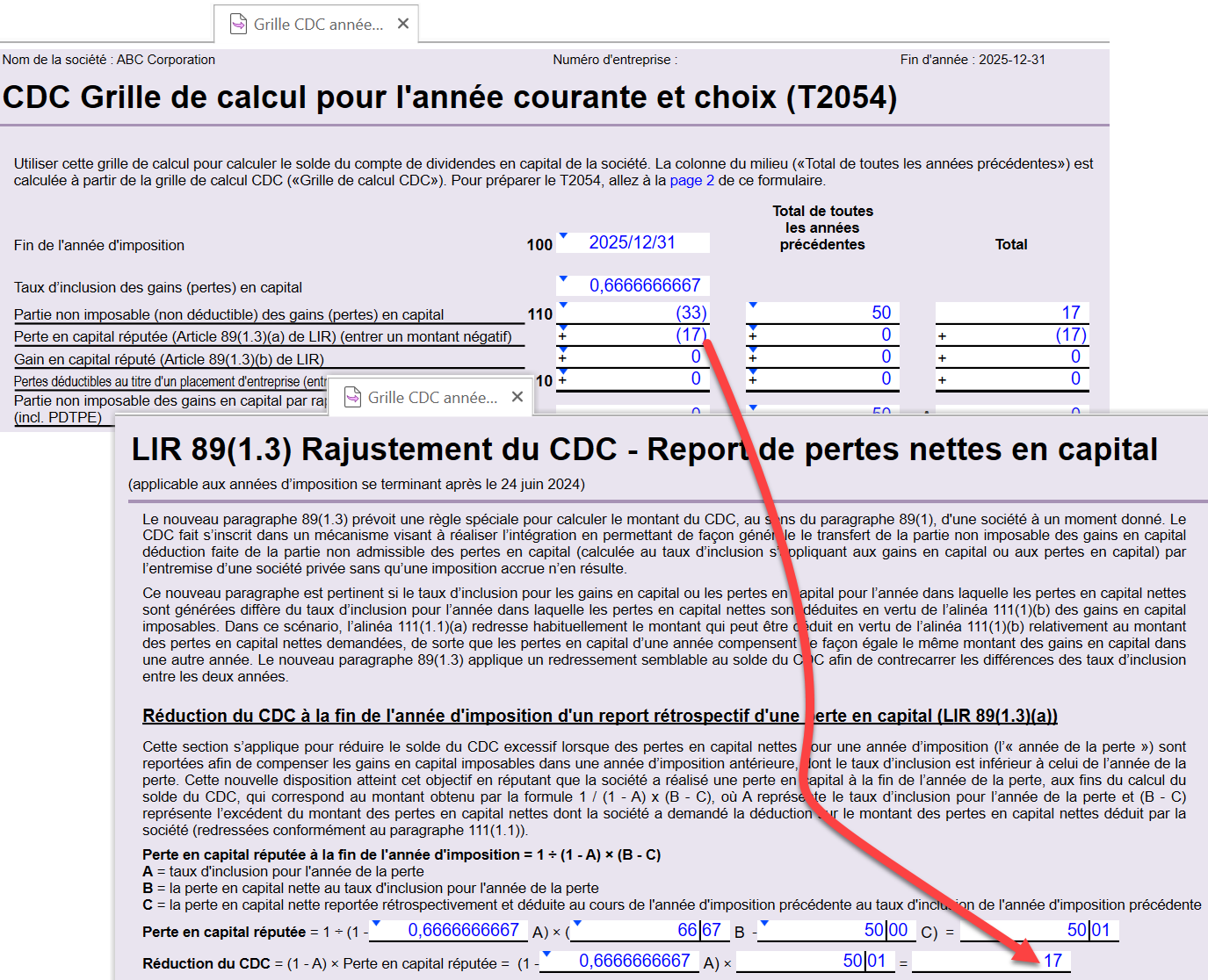

Étant donné que les PCN de la société pour l’année de la perte (2025) sont reportées rétrospectivement pour compenser les gains en capital d’une année antérieure où le taux d’inclusion est moins élevé (2023), aux fins du calcul du solde du CDC de la société, le nouvel alinéa 89(1,3)a) prévoit que la société est réputée avoir subi une perte en capital de 50 $, calculée selon la formule 1 / (1 - A) x (B - C), ou 1/(1 - 2/3) x (66,67 $ - 50 $).

A = le taux d’inclusion pour l’année de la perte = 2/3

B = la PCN au taux d’inclusion pour l’année de la perte = 66,67 $ (100 $ x 2/3)

C = la PCN reportée rétrospectivement et déduite au taux d’inclusion de l’année d’imposition précédente = 50 $ (100 $ x 1/2)

Par conséquent, le solde du CDC est réduit de 67 $, ce qui équivaut à la partie non déductible de la perte en capital réputée (50 $ – (2/3 de 50 $)). Cette réduction élimine le solde excessif du CDC généré par les gains en capital réalisés en 2023 qui a été compensé par les pertes en capital de 2025.

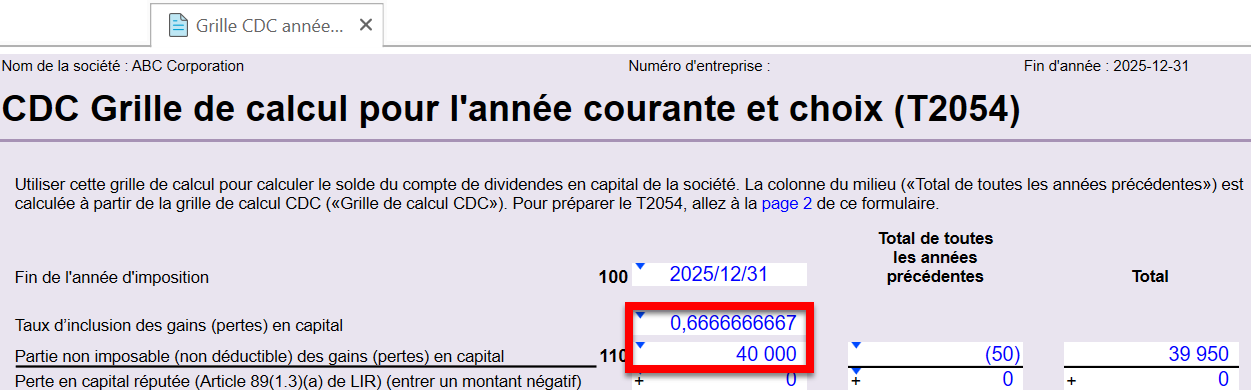

Pour l’exemple ci-dessus, TaxCycle calcule et affiche l’ajustement comme suit (un fichier exemple « ABC Corporation_Feed Capital Loss.2024T2 » se trouve dans le dossier d’installation C:\Program Files (x86)\Trilogy Software\TaxCycle\samples) :

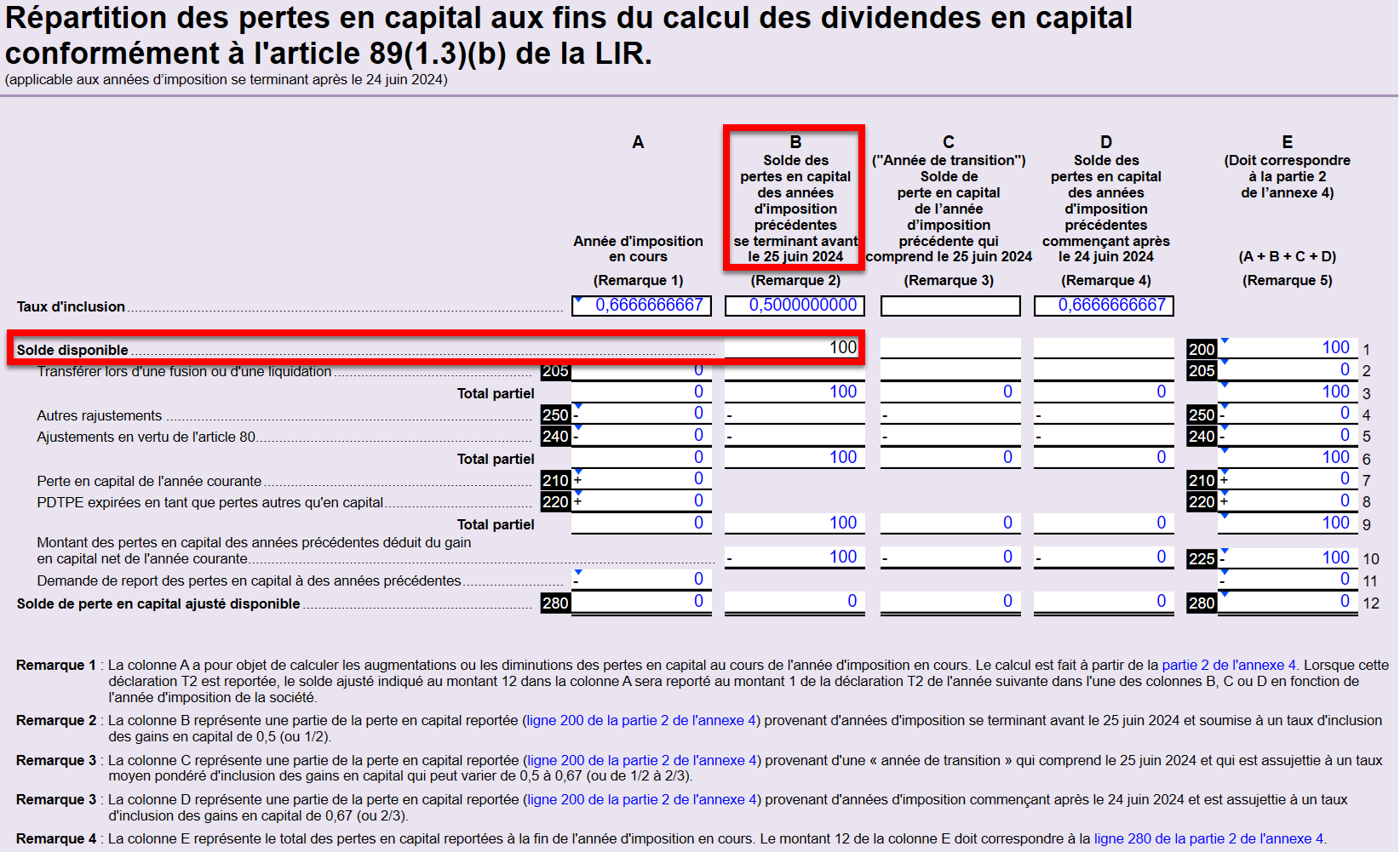

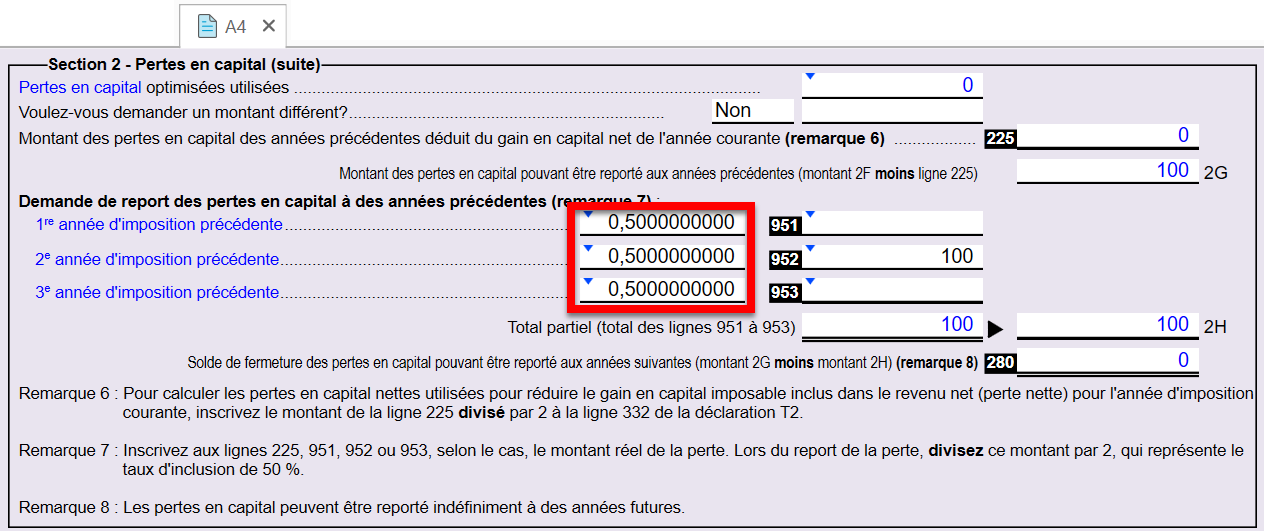

L’annexe 4 (A4) comprend maintenant les nouveaux champs suivants afin de suivre les taux d’inclusion des années précédentes et de calculer la perte en capital nette reportée rétrospectivement et déduite au taux d’inclusion de l’année d’imposition précédente (variable C).

Gain en capital réputé provenant de l’utilisation du report prospectif de pertes en capital (LIR 89(.3)(b))

Lorsque les pertes en capital nettes (« PCN ») pour une année d’imposition (une « année de perte ») sont reportées prospectivement pour compenser les gains en capital imposables d’une année d’imposition subséquente avec un taux d’inclusion supérieur à celui de l’année de perte (c.-à-d. que la perte en capital de 2023 (taux de 1/2) est reportée prospectivement pour compenser un gain en capital de 2025 (taux de 2/3)), la LIR 89(1m3)b) proposée prévoit que la société a réalisé un gain en capital à la fin de l’année subséquente aux fins de l’année subséquente, aux fins du calcul du solde du CDC. Le mécanisme du rajustement de fin d’exercice est exactement le contraire de la loi proposée en vertu de la LIR 89(1,3)a), qui a été élaborée dans la section précédente et dans l’exemple.

Exemple : Gain en capital réputé selon la LIR 89(1,3)(b)

Année 2025 = 100 $ de gains en capital (compensé par la perte en capital de 2023)

Année 2023 = 100 $ de perte en capital

(Un fichier exemple « ABC Corporation_Feed Capital gain.2024T2 » se trouve dans le dossier d’installation C:\Program Files (x86)\Trilogy Software\TaxCycle\samples)

Une société privée a réalisé 100 $ de pertes en capital en 2023 (c.-à-d. l’année de la « perte » où le taux d’inclusion était de 1/2, les pertes en capital déductibles étaient de 50 $) et 100 $ de gains en capital en 2025 (où le taux d’inclusion était de 2/3, les gains en capital imposables étaient de 66,67 $). Les PCN de 2023 de la société correspondent au montant de ses pertes en capital déductibles de 50 $. Afin de compenser complètement les gains en capital par les pertes en capital, la société doit utiliser la totalité de la somme inutilisée de 50 $ de ses PCN 2023 pour son année d’imposition 2025 afin de compenser les gains en capital imposables de 66,67 $ en 2025.

Toutefois, sans autres rajustements, la société se retrouverait avec un solde de CDC négatif de 16,67 $ (partie non déductible de la perte en capital de 50 $ (100 $ - 50 $) moins la partie non imposable des gains en capital de 2025 de 33,33 $ (100 $ - 66 67 $)).

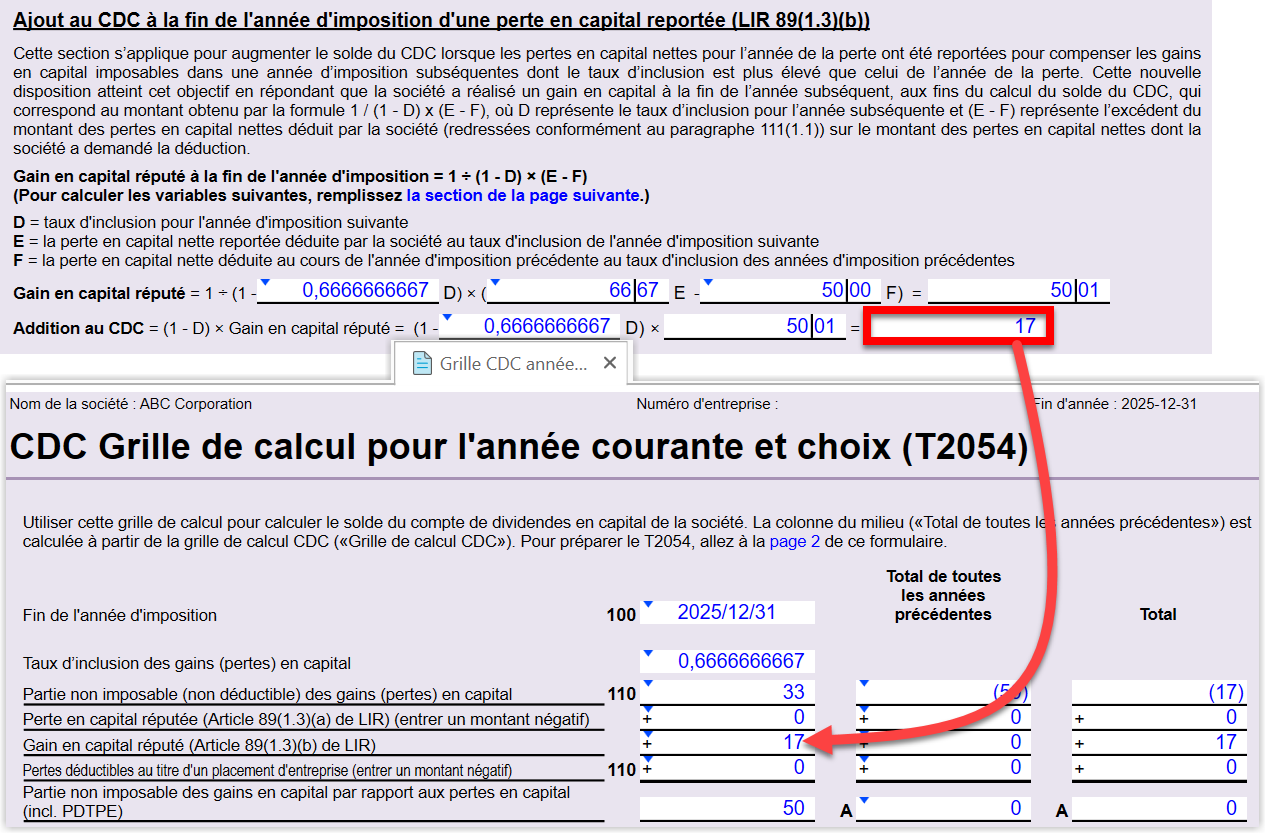

Ainsi, aux fins du calcul du solde du CDC de la société, le nouvel alinéa (b) prévoit que la société est réputée avoir réalisé un gain en capital de 50 $, calculé selon la formule 1 / (1 - D) x (E - F), ou 1/(1 - 2/3) x (66,67 $ - 50 $).

D = le taux d’inclusion pour l’année d’imposition subséquente (c.-à-d. 2/3 en 2025)

E = la PCN déduite au taux d’inclusion de l’année d’imposition subséquente = 66,67 $ (100 $ x 2/3)

F = la PCN au taux d’inclusion de l’année de « perte » précédente = 50 $ (100 $ x 1/2)

Par conséquent, le solde du CDC est augmenté de 67 $. Cet ajout élimine l’insuffisance du solde du CDC généré par les gains en capital réalisés en 2025 qui étaient compensés par le report de pertes en capital inutilisées de 2023.

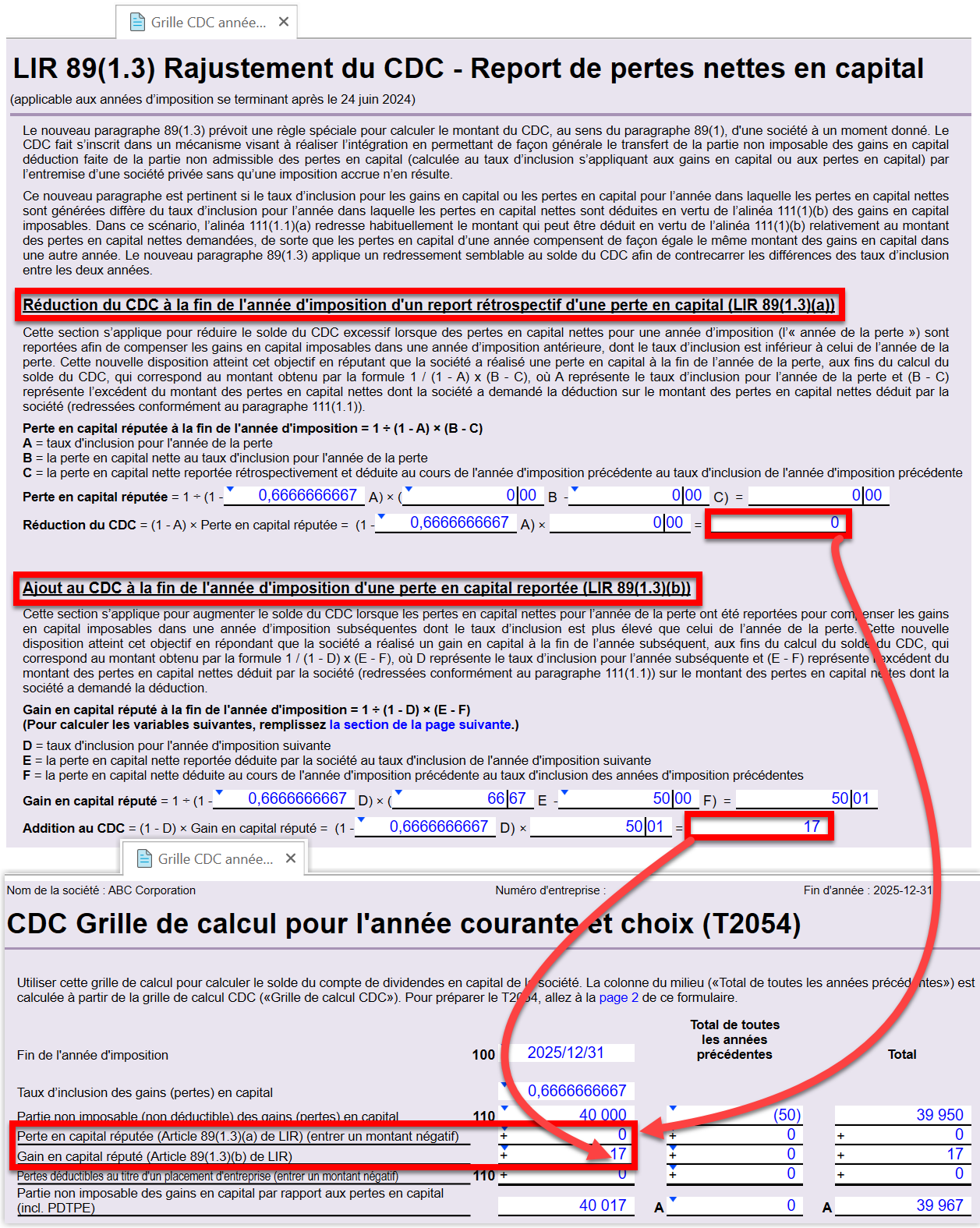

Pour l’exemple ci-dessus, TaxCycle calcule et affiche l’ajustement comme suit (un fichier exemple « ABC Corporation_Feed Capital gain.2024T2 » se trouve dans le dossier d’installation) :

Afin d’ajuster le CDC pour tenir compte de l’effet du report de pertes en capital inutilisées provenant d’une période avec un taux d’inclusion différent, une nouvelle section a été ajoutée à la grille de calcul du CDC pour l’année en cours afin de suivre les pertes en capital en fonction des différents taux d’inclusion.

Lorsque vous ouvrez une déclaration existante, TaxCycle prend automatiquement en compte le report prospectif de la perte en capital inutilisée de la ligne 102 de l’Annexe 4 (A4) et l’inscrit automatiquement dans la colonne B de la grille de calcul du CDC pour l’année courante (en supposant que le report prospectif de la perte en capital inutilisée provient de la période antérieure au 25 juin 2025, en utilisant le taux d’inclusion de 1/2).

Si vous préparez une nouvelle déclaration T2 pour un fichier existant sans report prospectif, vous devez inscrire manuellement le solde de la ligne 102 de l’A4 dans la colonne B de la nouvelle section de la grille de calcul du CDC pour l’année en cours.