TaxCycle 14.1.55674.0 — TED T1/TP1 et T3

L’Agence du revenu du Canada (ARC) et Revenu Québec ont homologué TaxCycle T1/TP1, T3 et T5013/T3 pour la production des déclarations de 2024 lorsque les systèmes de TED ouvriront le lundi 24 février 2025.

Pour installer cette version immédiatement, téléchargez le programme d’installation complet depuis notre site Web ou obtenez une version d’essai gratuite. Dès que nous aurons activé les mises à jour automatiques de cette version, TaxCycle vous invitera à l’installer en fonction des paramètres définis dans vos options TaxCycle. (Pour activer les mises à jour automatiques à partir de votre réseau, voir la page des fichiers de mise à jour automatique.)

Points saillants

T1 de 2024 est prêt pour la TED

TaxCycle T1 est certifié par l’Agence du revenu du Canada (ARC) pour la production des déclarations de 2024 lors de la réouverture des systèmes le lundi 24 février 2025. À compter de cette date, vous pourrez utiliser TaxCycle T1 pour accéder aux services électroniques suivants :

- TED T1 pour les déclarations initiales de revenus et de prestations des particuliers de 2024 et des années antérieures de 2017 à 2023.

- Préremplir ma déclaration (PRD) pour les données de 2016 jusqu’à 2024 (pour les années 2016 à 2023, le service PRD ne récupère que les données des feuillets).

- Les demandes de Débit préautorisé (DPA) pour 2024 (à noter que le DPA ne prend en charge que le paiement d’un solde dû sur les déclarations de l’année courante).

- Le service ReTRANSMETTRE pour les déclarations T1 modifiées des années 2021, 2022, 2023 et 2024.

- TED T1135 pour 2024 et les années précédentes de 2017 à 2023.

- TED T1134 pour les années 2021, 2022 et 2023. La transmission des T1134 pour 2024 sera disponible dans une version ultérieure.

- Demandes d’autorisation (AutRepr) pour 2024

- Demande/Annulation d’une autorisation de l’entreprise (AutReprEntr) pour 2024.

En raison de l’annonce récente du ministère des Finances ainsi que de l’annonce de Revenu Québec concernant le report de l’augmentation du taux d’inclusion des gains en capital, plusieurs formulaires sont susceptibles de changer. Nous attendons des instructions de l’ARC et de Revenu Québec au sujet de l’étendue des changements et des révisions de formulaire qui seront requis. Vous ne devriez pas tenter de produire, par la poste sur papier ou par la TED, une déclaration qui contient l’un de ces formulaires jusqu’à ce qu’ils soient finalisés et que l’ARC a certifié TaxCycle pour ces formulaires. Les formulaires concernés affichent le filigrane Aperçu et sont inclus dans la liste ci-dessous.

À la demande de l’ARC, nous avons désactivé la possibilité d’imprimer une déclaration comportant des gains ou pertes en capital. La possibilité d’imprimer sera rétablie dans une version ultérieure.

Les formulaires fédéraux suivants affichent encore le filigrane Aperçu en raison des travaux en cours :

- Annexe 3 Gains ou pertes en capital

- T657 Calcul de la déduction pour gains en capital

- T691 Impôt minimum de remplacement

- T936 Calcul de la perte nette cumulative sur placements (PNCP)

- T1170 Gains en capital résultant du don de certaines immobilisations

- T1206 Impôt sur le revenu fractionné

- T1237 Crédit d’impôt de la Saskatchewan pour gains en capital sur biens agricoles et actions de petites entreprises

- T2017 Sommaire des provisions concernant des dispositions d’immobilisations

- T2048 Déduction pour gains en capital pour le transfert admissible d’entreprise

- T1A Demande de report rétrospectif d’une perte

- Grille de calcul Perte déductible au titre d’un placement d’entreprise (PDTPE)

- T2203 Impôts provinciaux et territoriaux pour administrations multiples et les formulaires provinciaux 428MJ.

- Annexe 8 Cotisations au Régime de rentes du Québec

Tous les autres formulaires T1 sont à l’état final.

TP1 de 2024 est prêt pour ImpôtNet

Revenu Québec a certifié TaxCycle T1/TP1 de 2024. Vous pouvez utiliser TaxCycle TP1 pour accéder aux services électroniques suivants :

Les formulaires du Québec suivants affichent encore le filigrane Aperçu en raison des travaux en cours :

- TP1 Annexe G Gains et pertes en capital

- TP-726.7 Déduction pour gains en capital sur biens admissibles

- TP-726.6 Perte nette cumulative sur placement

- TP-726.20.2 Déduction pour gains en capital sur biens relatifs aux ressources

- TP-729 Report prospectif des pertes nettes en capital

- TP-776.42 Impôt minimum de remplacement

- TP-232.1 Perte à l’égard d’un placement dans une entreprise

- TP-766.34 Impôt sur le revenu fractionné

- TP-22 Impôt d’un particulier qui exploite une entreprise au Canada mais hors du Québec

- TP-25 Impôt d’un particulier qui exploite une entreprise au Québec, mais qui réside ailleurs au Canada

- TP-726.30-V Étalement du revenu pour un producteur forestier

- LE-35 Cotisation et déduction relatives au RRQ ou au RPC

Tous les autres formulaires TP1 sont à l’état final.

T3 pour 2024

TaxCycle T3 est prêt pour la production électronique des déclarations T3 pour 2024 auprès de l’ARC pour les déclarations de revenus qui ne soumettent pas de montants liés aux gains en capital.

Les formulaires relatifs aux gains en capital affichent le filigrane Aperçu, car l’ARC n’a pas encore finalisé ces formulaires. Nous attendons les instructions de l’ARC sur l’étendue des changements et les révisions de formulaires nécessaires. Vous ne devez pas tenter de produire, par la poste, sur papier ou au moyen de la TED, une déclaration qui utilise l’un ou l’autre de ces formulaires avant qu’ils ne soient finalisés et que l’ARC n’ait homologué TaxCycle pour ces formulaires. Les formulaires concernés sont inclus dans la liste ci-dessous.

À la demande de l’ARC, nous avons désactivé la possibilité d’imprimer une déclaration comportant des gains ou pertes en capital. Cette fonctionnalité sera rétablie dans une version ultérieure.

Afin d’accorder plus de temps aux contribuables qui doivent déclarer des dispositions d’immobilisations, l’ARC accorde un allègement des pénalités pour production tardive et des intérêts sur arriérés pour les déclarations de fiducie T3 jusqu’au 1er mai 2025. Cet allègement s’applique à la fois à la production des déclarations de renseignements T3 (feuillets) et à la déclaration de revenus T3. Pour en savoir plus, lisez l’article de l’ARC intitulé Mise à jour sur l’administration par l’Agence du revenu du Canada des changements proposés au taux d’inclusion des gains en capital.

Les formulaires suivants affichent encore le filigrane Aperçu en raison des travaux en cours :

- T3ABIL, grille Perte déductible au titre d’un placement d’entreprise

- TPABIL, grille Perte déductible au titre d’un placement d’entreprise

- A1 Dispositions d’immobilisations

- A1M Gestionnaire de disposition de biens en immobilisation

- A9 Répartitions et attributions aux bénéficiaires

- GrilleA 9 grille Répartition1

- A10 Impôt de la partie XII.2 et retenues d’impôt des non-résidents de la partie XIII

- A12 Impôt minimum

- T1055 Sommaire des dispositions réputées

- T184 Remboursement au titre des gains en capital à une fiducie de fonds commun de placement

- Formulaires T3RET et formulaires d’impôt et de crédits provinciaux : les formulaires T3AB et autres formulaires similaires ne s’imprimeront pas et ne pourront pas être produits si des montants liés à des gains en capital sont inscrits dans la déclaration..

Tous les autres types de déclarations T3 ou de déclarations spécialisées, telles que les déclarations T3M et T3S, peuvent être produites comme d’habitude.

Nouveaux formulaires

Nous avons ajouté les nouveaux formulaires suivants dans TaxCycle T3 :

- T1098 Crédit d’impôt à l’investissement pour les technologies propres

- A130 Règles de restriction des dépenses excessives d’intérêts et de financement

TP-646 pour 2024

Nous attendons actuellement des informations de Revenu Québec sur la façon de procéder pour produire les déclarations TP-646. A partir de cette version, la TP-646 et les formulaires associés affichent le filigrane Aperçu et sont inclus dans la liste ci-dessous.

- TP-646 Déclaration de revenus des fiducies, y compris les annexes A à F.

- TP-776.42 Impôt minimum de remplacement

- TP-772 Crédit pour impôt étranger

- TP-653 Vente réputée applicable à certaines fiducies

- TP-21.4.39 Déclaration relative aux cryptoactifs

- Relevé 16 - Revenus de fiducie

T3 mises à jour de la production des feuillets

Nouvelles cases sur la grille A9 et le T3BEN

Nous avons ajouté les nouvelles cases 52 à 59 relatives aux modifications des gains en capital à la grille de calcul de l’annexe 9 (GrilleA9) et au formulaire T3BEN.

Comme l’ARC est encore en train d’examiner et de finaliser l’annexe 9, les montants des feuillets déclarés dans ces nouvelles cases peuvent changer et les calculs peuvent être modifiés en fonction des changements définitifs apportés par l’ARC. Cela pourrait avoir une incidence sur les montants déclarés sur le T3BEN et la grille de calcul Répartition.

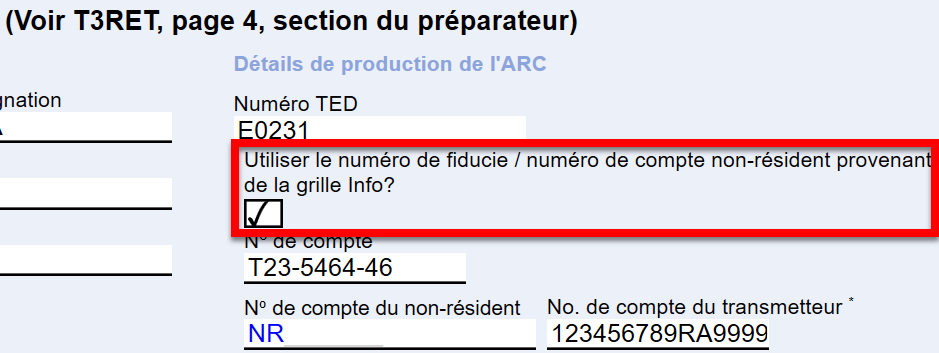

Numéro de fiducie en tant que numéro de compte de l’émetteur

L’ARC autorise désormais (et peut exiger) que les fiducies utilisent leur numéro de fiducie comme numéro de compte de l’émetteur. L’ARC peut exiger que les fiducies déclarent leur numéro de fiducie et un code d’accès Web (CAW) associé au lieu de la combinaison du Numéro d’Entreprise/CAW qui était autorisée auparavant.

Vous pouvez saisir le numéro de fiducie directement sur la grille de calcul Mission T3 ou cocher la case Utiliser le numéro de fiducie de la grille Info si la combinaison précédente de 15 caractères NE/CAW ne fonctionne pas.

Si un numéro de fiducie ou un numéro de compte standard est saisi, le numéro de fiducie sera transmis à l’ARC en tant que numéro de compte de l’émetteur.

Délai d’allègement pour les feuillets T3

Afin d’accorder plus de temps aux contribuables qui doivent déclarer des dispositions d’immobilisations, l’ARC accorde un allègement des pénalités pour production tardive et des intérêts sur arriérés pour les déclarations de fiducie T3 jusqu’au 1er mai 2025. Cet allègement s’applique à la fois à la production des déclarations de renseignements T3 (feuillets) et à la déclaration de revenus T3. Pour en savoir plus, lisez Le point sur les déclarations de revenus de l’ARC.

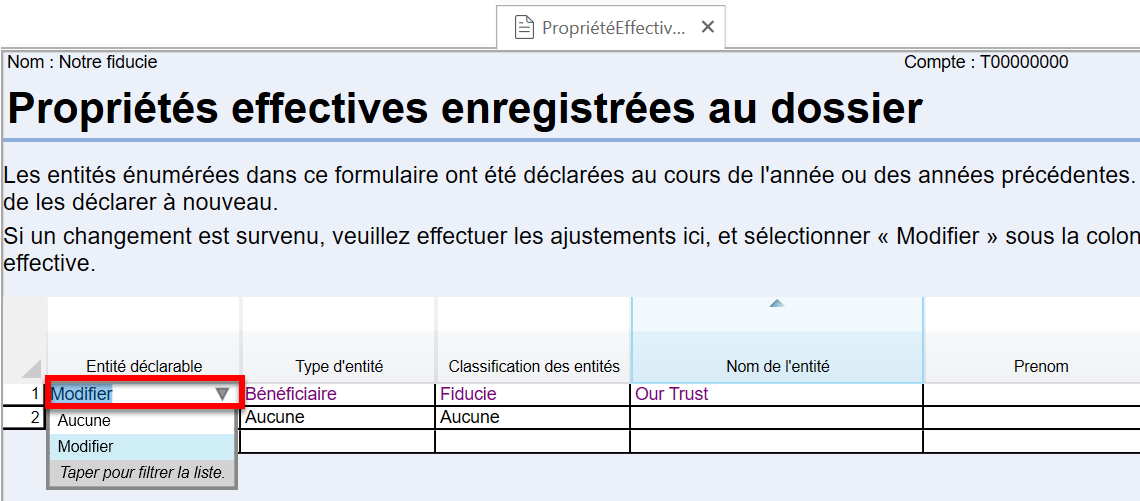

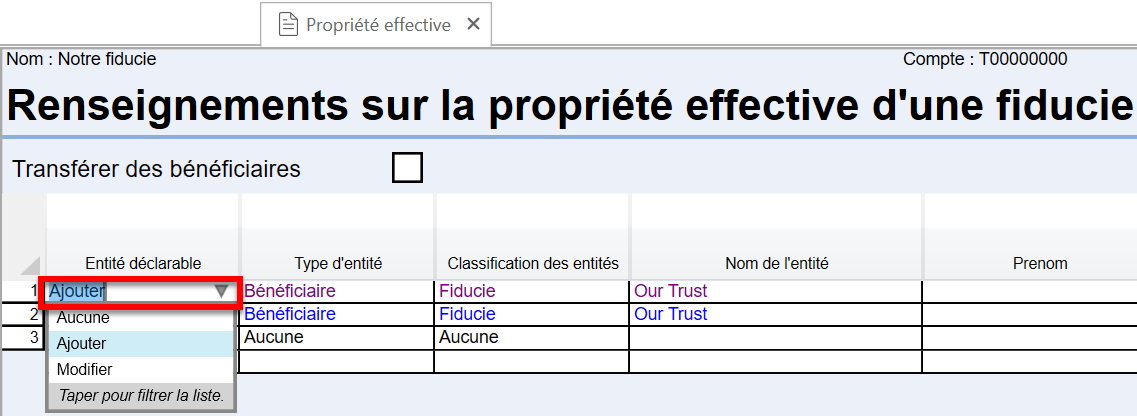

T3 Annexe 15 et report prospectif des bénéficiaires effectifs

Les informations sur les bénéficiaires effectifs déclarées sur l’annexe 15 T3 l’année précédente seront reportées sur la grille de calcul « Propriétés effectives enregistrés au dossier » (PropriétéEffectiveAuDossier) plutôt que sur l’A15, étant donné que les sections B et C de l’A15 ne doivent être remplies que si vous ajoutez ou modifiez des bénéficiaires effectifs déjà déclarés (la section A du formulaire continue de devoir être remplie chaque année de production).

Pour modifier les bénéficiaires effectifs existants dans le fichier, ouvrez la grille PropriétéEffectiveAuDossier et sélectionnez Modifier dans la colonne Entité déclarable. Les informations actualisées sur les effectifs seront transmises à l’A15.

Vous pouvez ajouter des bénéficiaires effectifs directement sur l’A15 ou en sélectionnant Ajouter dans la colonne Entité Entité déclarable de la grille de calcul Propriété effective.

Allègement de la production de simple fiducie

Conformément à l’annonce de l’ARC du 29 octobre 2024, les simples fiducies ne sont pas tenues de produire une déclaration T3 et l’annexe 15 pour les années d’imposition 2023 et 2024, à moins que l’ARC ne fasse une demande directe pour ces déclarations.

Les nouvelles exigences en matière de déclaration des fiducies s’appliquent toujours aux autres fiducies touchées dont les années d’imposition se terminent après le 30 décembre 2023. Ces fiducies touchées sont tenues de produire une déclaration T3, y compris l’annexe 15, à moins que des conditions spécifiques ne soient remplies.

Pour en savoir plus, lisez les pages de l’ARC Exigences de déclaration des fiducies pour l’année d’imposition 2024 et Nouvelles exigences en matière de déclaration des fiducies et des simples fiducies pour les déclarations T3 produites pour les années d’imposition se terminant après le 30 décembre 2023, respectivement.

Résolution des problèmes connus

- Commentaires des clients T1 — correction d’une erreur de frappe dans les modèles CourrielAut et CourrielAutReprEntr pour les années 2019 à 2024. Ceci affecte uniquement les modèles anglais.

- T5013 — Problème connu : La tentative de production du T5013FIN, feuillets et sommaires entraîne une erreur. Veuillez attendre pour produire les déclarations avec des gains en capital ou les déclarations qui nécessitent les nouvelles annexes (A75, A78 ou A130).

- Commentaires des clients T5013 — Correction d’un calcul en double dans le PBR sur le report prospectif des pertes limitées appliqué l’année précédente à la case 109.

- Commentaires des clients Module Formulaires — Résolution d’une erreur de transmission des DSC liée à la ligne 002 pour les contribuables individuels.

État des reports de fichiers de 2023 à 2024

À partir de cette version, les reports de 2023 à 2024 suivants sont à jour. Cependant, nous vous suggérons fortement de n’effectuer le report par lots que sur les modules fiscaux qui sont prêts pour la production dans la liste ci-dessous. Nous prévoyons que les autres modules seront finalisés plus tard en février.

Prêts à reporter par lots :

- T1/TP1 — TaxCycle, ProFile®, Taxprep®, Cantax®, DT Max®

- T2/CO-17 — Reports de TaxCycle, ProFile®, Taxprep®, Cantax®, DT Max® pour créer des fichiers dont l’année se termine jusqu’au 31 mai 2025

- T3/TP-646, Relevé 16 — TaxCycle, ProFile®, Taxprep®

- T4, T4A, Relevé 1/Relevé 2 — TaxCycle, ProFile®, Taxprep®, Cantax®

- T4PS — TaxCycle, ProFile®, Taxprep®, Cantax®

- T4A-RCA — TaxCycle, ProFile®

- T5, Relevé 3 — TaxCycle, ProFile®, Taxprep®, Cantax®

- T2202 — ProFile®, Taxprep®

- T5018 — TaxCycle, ProFile®, Taxprep®, Cantax®

- T3010/TP-985.22 — TaxCycle, ProFile®, Taxprep®, Cantax®

- NR4 — TaxCycle, ProFile®, Taxprep®, Cantax®

- Formulaires — TaxCycle, ProFile®, Taxprep®, Cantax®

- Relevé — TaxCycle, ProFile®, Taxprep®, Cantax®

Attendre pour reporter par lots :

- T3/TP-646, Relevé 16 — Cantax®, DT Max®

- T5013/TP-600, Relevé 15 — TaxCycle, ProFile®, Taxprep®, Cantax®

État des déclarations et des feuillets fédéraux de 2024

- T1 — Vous pouvez commencer la saisie des données. La TED ouvre le 24 février 2025.

- T2 — Certifié pour produire des déclarations avec des fins d’exercice allant jusqu’au 31 mai 2025.

- TP1 — Vous pouvez commencer la saisie des données La TED ouvre le 24 février 2025.

- Feuillets T3 — Prêt pour la production.

- NR4 (dans le module T3) — Prêt pour la production.

- T4 — Prêt pour la production.

- T4A — Prêt pour la production.

- T4PS — Prêt pour la production.

- T4A-CR — Prêt pour la production.

- T5 — Prêt pour la production.

- T5013-FIN — En cours. Attendre avant de produire les déclarations de 2024.

- Sommaire du feuillet T5013 — En cours. Attendre avant de produire les déclarations de 2024.

- T5018 — Prêt pour la production.

- Feuillets NR4 (module NR4 autonome) — Prêt pour la production.

- Feuillets T4A-NR (dans le module NR4) — Prêt pour la production.

- T3010 — Prêt pour la production.

État des déclarations et des relevés du Québec de 2024

- TP1 — Vous pouvez commencer la saisie des données ImpôtNet ouvre le 24 février 2025.

- TP-646 — En cours. Attendre avant de produire les déclarations de 2024.

- Relevé 16 — En cours. Attendre avant de produire les déclarations de 2024.

- TP-600 — En cours. Attendre avant de produire les déclarations de 2024.

- Relevé 15 — En cours. Attendre avant de produire les déclarations de 2024.

- Relevé 1 — Prêt à transmettre.

- Relevé 2 — Prêt à transmettre.

- Relevé 3 — Prêt à transmettre.

- Relevé 24 — Prêt à transmettre.

- Relevé 25 — Prêt à transmettre.

- Relevé 31 — Prêt à transmettre.

- TP-985.22 — Prêt à transmettre.