RÉSOLU : T2 DPA pour les actifs qui améliorent la productivité

Les acquisitions dans les catégories de DPA 44, 46 et 50 acquises après le 15 avril 2024 donnent lieu à une déduction de 100 % de la DPA.

Dans le budget fédéral d’avril 2024, le ministère des Finances a annoncé une mesure accélérée de déduction pour amortissement (DPA) pour les « actifs augmentant la productivité ». La mesure proposée stipule que la DPA pour les catégories 44, 46 et 50 sera entièrement amortie pour les acquisitions effectuées après le 15 avril 2024 et avant le 1er janvier 2027, en majorant la fraction non amortie du coût en capital (FNACC) des acquisitions à l’aide de coefficients multiplicateurs de 3, 7/3 et 9/11, respectivement.

Nous avons mis en œuvre cette mesure dans une version précédente de TaxCycle. Toutefois, étant donné que la mesure proposée n’a pas encore été adoptée, les calculs de la DPA ne devraient pas être entièrement fondés sur la DPA pour les acquisitions effectuées après le 15 avril 2024.

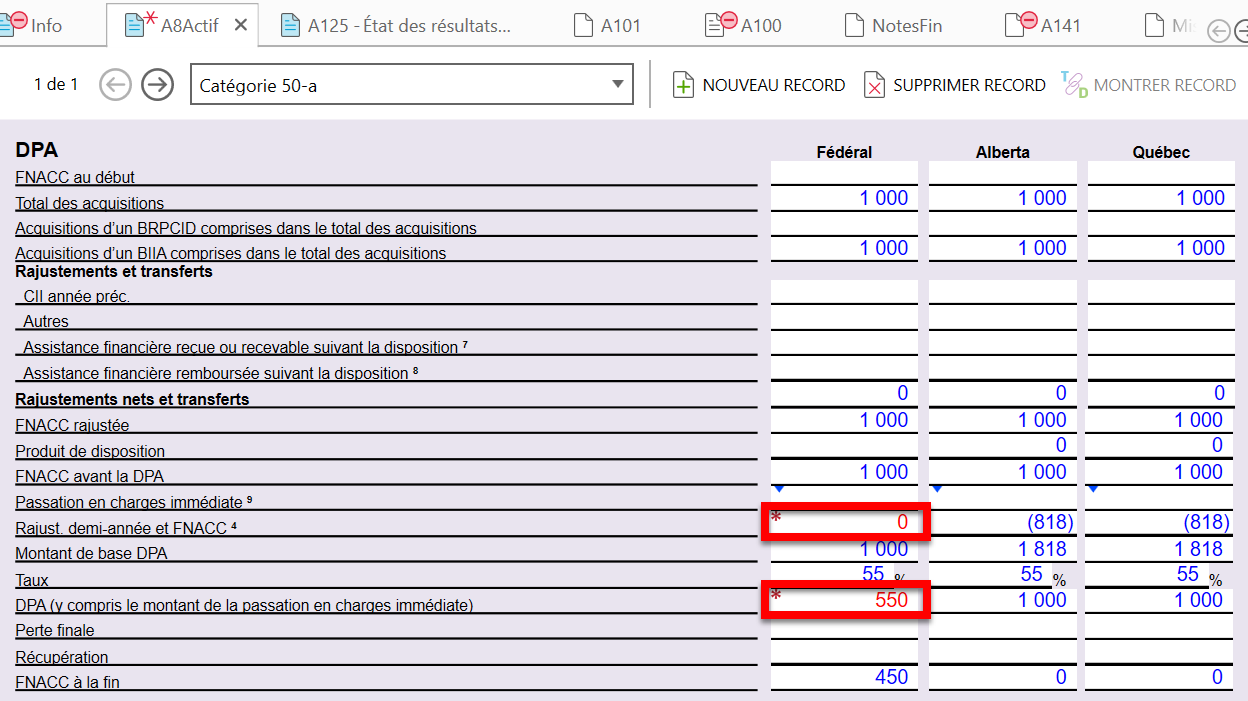

Par exemple, pour une acquisition de 1 000 $ à la catégorie 50 le 1er mai 2024, la DPA devrait être calculée comme suit : 550 $ (1 000 $ × 55 % = 550 $). L’acquisition à la catégorie 50 peut être classée comme un bien relatif à l’incitatif à l’investissement accéléré (BIIA). Dans le cadre de la phase II de la règle du BIIA, initialement annoncée en 2018, la règle de la demi-année doit continuer à être suspendue, et le taux de la DPA est appliqué à l’acquisition sans majorer la FNACC. Toutefois, en plus d’appliquer la phase II de la règle du BIIA, TaxCycle applique également la mesure proposée « actifs qui améliorent la productivité », qui ne devrait pas être prise en compte dans les calculs de la DPA.

Solution de rechange

Remplacez manuellement la « majoration » de la FNACC et de la DPA sur l’A8Actif.

Résolution

Nous avons résolu ce problème dans la dernière mise à jour de TaxCycle.