-

Logiciels

Le logiciel TaxCycleLogiciel de déclaration de revenus professionnel pour les comptables et teneurs de livres canadiens.

PlusModules fiscales

- Tarifs

- Formation

-

Ressources

- Assistance

-

Nouvelles

Articles récents

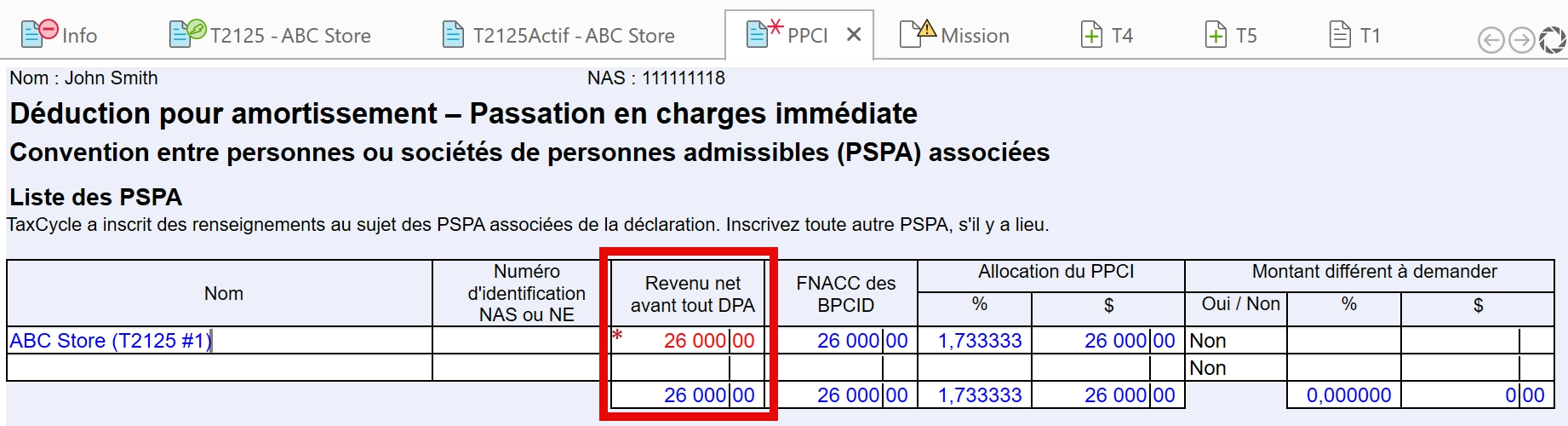

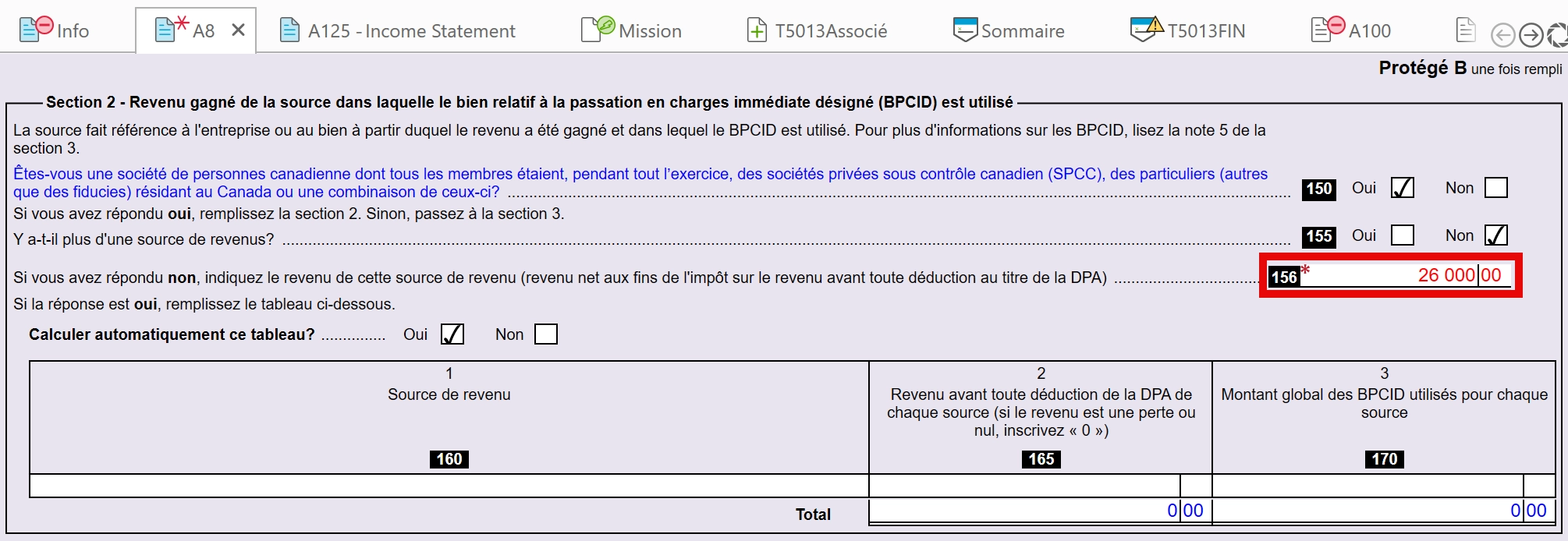

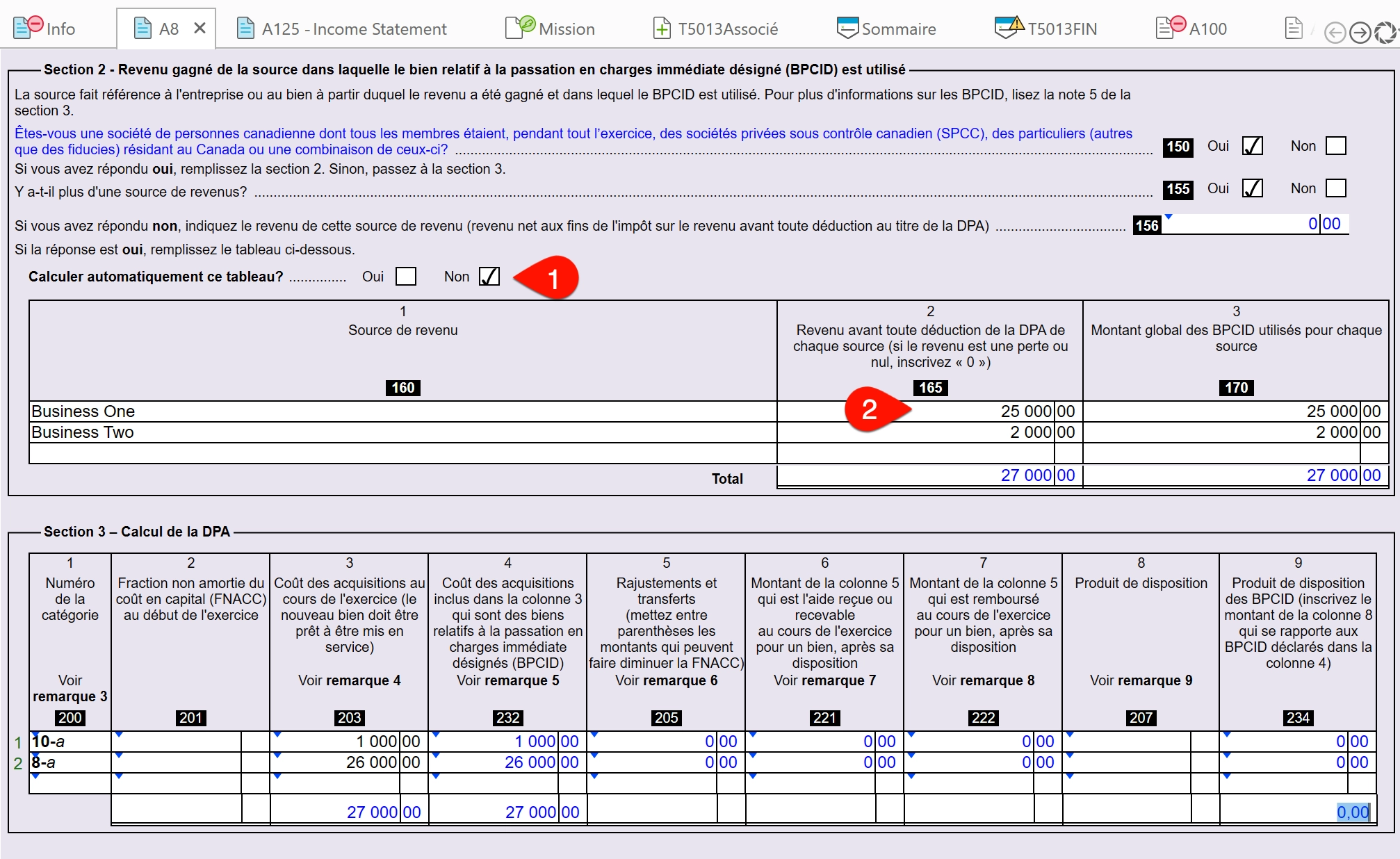

2025-03-11TaxCycle 14.1.55915.0 — TaxCycle T1/TP1 et T3/TP-646 certifiés pour les gains en capital2025-03-11Problème connu : Passation en charges immédiate dans T1 et T5013, revenu avant déduction de la DPA2025-03-11RÉSOLU : T5013 Partie 4 de l'A130 et la ligne 170 XML de l'A12