-

Logiciels

Le logiciel TaxCycleLogiciel de déclaration de revenus professionnel pour les comptables et teneurs de livres canadiens.

PlusModules fiscales

- Tarifs

- Formation

-

Ressources

- Assistance

-

Nouvelles

Articles récents

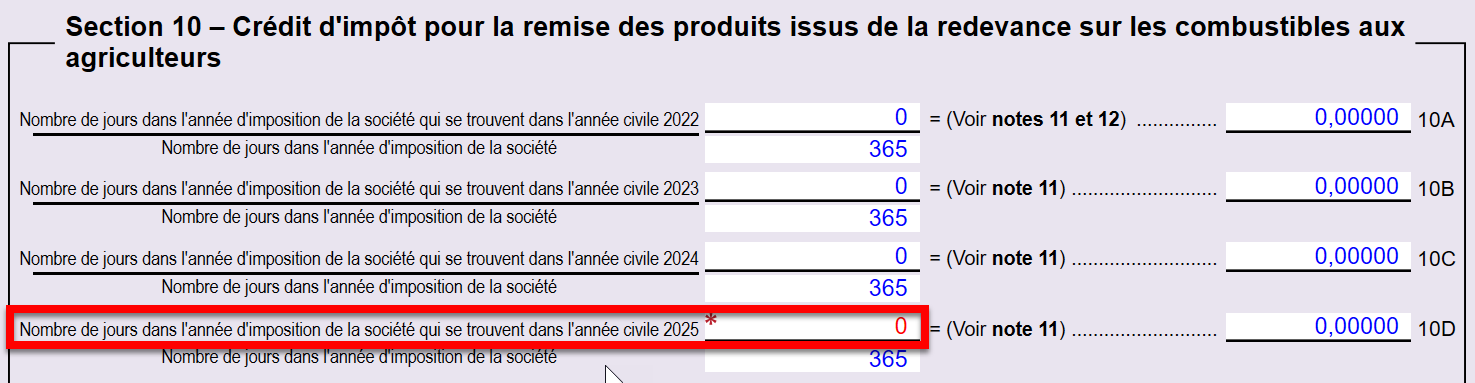

2025-03-27TaxCycle 14.1.56092.0 — Déclarations d'administrations multiples pour 20242025-03-26Élimination de la redevance fédérale sur les combustibles aux agriculteurs pour 2025 (T2 Annexe 63)2025-03-24ARC : les inscriptions/changements au dépôt direct (T1DD) soumis par la TED ne sont plus acceptés